経営基本方針

安全衛生方針

人命尊重を最優先した安全第一主義を徹底し、労働安全衛生マネジメントシステムを継続的に改善、「安全文化」を定着させる

品質方針

全てのステークホルダーから高い信頼と評価を得る企業として持続的な発展を目指すよう品質マネジメントシステムを実行し継続的に改善する

環境方針

環境ビジョン「Nichido Blue & Green Vision 2050」に則り、地球環境負荷低減に向け環境マネジメントシステムを推進し、持続可能な地球環境の実現に貢献する

当社グループの目指す事業規模

当社グループの中核事業である建設事業の事業規模(グループ総受注高)は 1,390億円、製造・販売事業、共創事業※を含めたグループ総売上高は 1,690億円を目指す

- ※従来の「賃貸事業等」からマルチステークホルダーと新たな事業展開を推進する「共創事業」に変更しました

建設事業

日本道路

安定的に直接受注50%以上を目指す

(単位:百万円)

| 2023年度 | 2024年度 | 2026年度 | ||

|---|---|---|---|---|

| 実績 | 計画 | 目標 | ||

| 直接受注高 | 官庁 | 51,747 | 40,000 | 39,000 |

| 民間 | 15,403 | 18,000 | 19,000 | |

| 割合 | 52.1% | 50% | 50% | |

従来の受注活動から転換した戦略的営業活動の推進

- 営業情報の収集、管理を実施しマーケティング戦略の検討

- 顧客のニーズを踏まえた提案、設計による営業を展開

- 清水建設グループとの連携による受注拡大

- 営業担当者、工務担当者の計画的な育成

- 多様化する発注様式に対応した総合評価提案力の向上

祖業とする舗装工事を中核とし周辺市場に積極参加

| 土木工事 | 高速道路大規模更新工事、再生可能エネルギー関連工事 |

|---|---|

| スポーツ関連事業 | 競技場、学校グラウンド、スポーツ施設工事 |

| 自動車関連事業 | テストコース、工場の舗装工事 |

| 物流関連事業 | 輸送物流施設の舗装および建築工事 |

| PPP/PFI事業 | 交通インフラアセットマネジメント、スポーツ・公園施設PFIへの参画 |

地域舗装会社

事業規模220億円への拡大を目指す

(単位:百万円)

| 2023年度 | 2024年度 | 2026年度 | |

|---|---|---|---|

| 実績 | 計画 | 目標 | |

| 受注高 | 18,192 | 20,000 | 22,000 |

- 舗装工事を主体とした効率の良い経営

- 機動力を活かしたスピーディな対応

- 地域社会への貢献

- 小規模ICT活用の推進による品質の向上と施工の効率化

- M&Aによる事業規模の拡大

海外事業

事業規模50億円への成長を目指す

(単位:百万円)

| 2023年度 | 2024年度 | 2026年度 | |

|---|---|---|---|

| 実績 | 計画 | 目標 | |

| 工事受注高 | 1,373 | 3,300 | 5,000 |

- 高度舗装技術によるインフラ整備への貢献

- 耐久性向上技術の展開

- 営業体制、施工体制の強化

- シミズグループとしてのグローバル展開

国内製造・販売事業

売上利益25億円、利益率10.4%を目指す

(単位:百万円、千t、%)

| 2023年度 | 2024年度 | 2026年度 | |

|---|---|---|---|

| 実績 | 計画 | 目標 | |

| 売上高 | 21,984 | 23,000 | 24,000 |

| 製造数量 | 2,315 | 2,350 | 2,300 |

| シェア | 6.7% | 6.9% | 7.0% |

| 業界総数量 | 34,493 | 34,000 | 33,000 |

| 売上利益 | 2,319 | 2,400 | 2,500 |

| 利益率 | 10.6% | 10.4% | 10.4% |

- リサイクル事業の強化(アスファルト・コンクリート廃材)

- 環境対策(GHG削減)の推進

- 付加価値サービスによる競争力の強化

- 拠点の統廃合、協業化による効率的経営

共創事業

売上利益20億円、利益率25%を目指す

(単位:百万円)

| 2023年度 | 2024年度 | 2026年度 | |

|---|---|---|---|

| 実績 | 計画 | 目標 | |

| 売上高 | 6,956 | 7,000 | 8,000 |

| 売上利益 | 1,443 | 1,500 | 2,000 |

| 利益率 | 20.7% | 21.4% | 25.0% |

- リース事業、商事事業の拡大

- M&Aによる事業領域の拡大

- PPP/PFI事業への参画

経営数値目標

(単位:百万円)

| 2023年度 | 2024年度 | 2026年度 | |||||

|---|---|---|---|---|---|---|---|

| 実績 | 計画 | 目標 | |||||

| 工事受注高 | 143,513 | 138,000 | 139,000 | ||||

| 売上高 | 建設事業 | 131,578 | 135,000 | 137,000 | |||

| 製造・販売事業 | 21,984 | 23,000 | 24,000 | ||||

| 共創事業 | 6,956 | 7,000 | 8,000 | ||||

| 総売上高 | 160,519 | 165,000 | 169,000 | ||||

| 営業利益 | 4.9% | 7,833 | 5.2% | 8,500 | 5.9% | 10,000 | |

| 当期純利益 | 3.1% | 5,053 | 3.2% | 5,200 | 3.9% | 6,600 | |

資本コストや株価を意識した経営の実現に向けた対応

現状分析・評価・課題

【現状認識】

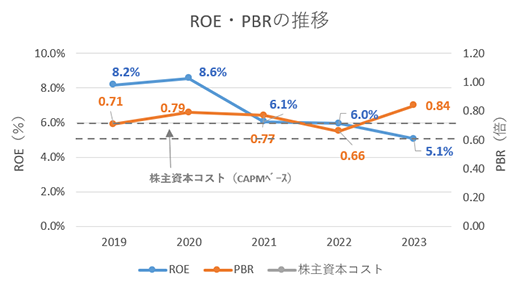

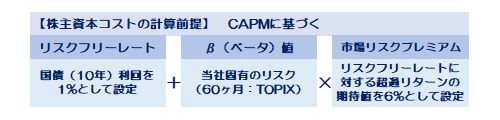

株主資本コスト(CAPM)は、概ね5~6%程度と認識している。

【評価】

自己資本利益率(ROE)は5.1%(2023年度)で資本コストを超える資本収益性を達成できているとは言えない状況である。また、PBRは1倍を下回る位置で推移しており、ROEの向上を含めた改善が必要であると認識している。

主な要因は、製造・販売事業の収益性悪化、自己資本比率の増加と考えている。

中期的にROE7%以上を目指していく。

今後の取り組み方針

中期経営計画事業戦略の確実な実行

- 建設事業:直接受注の拡大、M&Aによる事業拡大

- 製造・販売事業:リサイクル事業の強化

- 共創事業:既存事業以外の領域を新規開拓

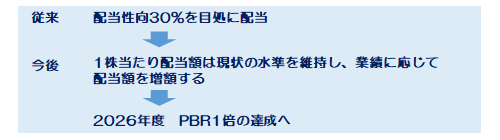

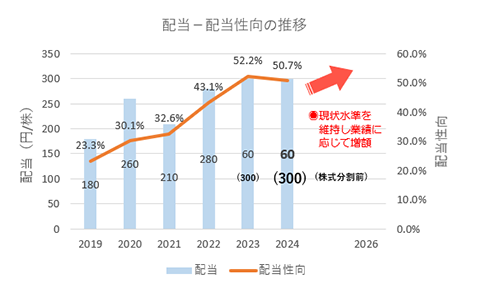

株主還元の強化

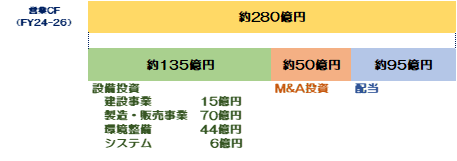

キャッシュフローアロケーション

設備投資

DX活用による業務効率化をさらに推進するとともに、GHG削減目標の達成に加えて環境付加価値の創出により収益性を向上させる。

事業拠点の整備においても事業拡大を念頭に置いた投資を行う。

M&A投資

事業拡大・成長分野として、建設事業の施工体制の強化、スポーツ関連事業・健康関連事業への投資を行う。

配当

キャッシュフローの配分を意識した施策を推進する。